국민연금 1,500조 돌파, 내 연금은 안전할까? 2026년 개혁안 핵심 정리

1. 1,500조 시대 개막: 숫자로 보는 국민연금의 현주소

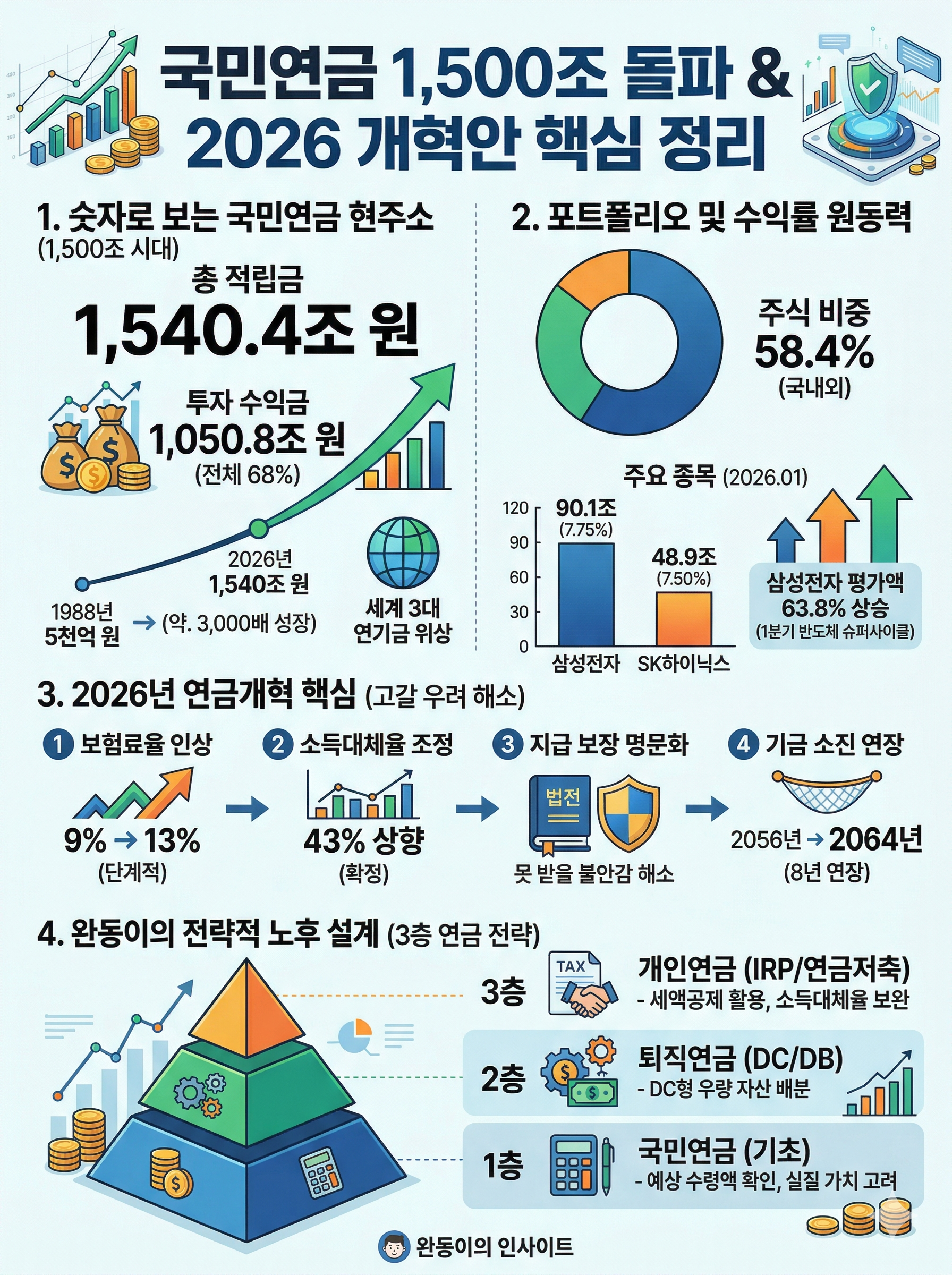

최근 발표된 2026년 1월 말 기준 국민연금 기금 적립금은 총 1,540조 4,000억 원으로 집계되었습니다. 이는 1988년 제도 도입 당시 5,000억 원으로 시작했던 것과 비교하면 약 3,000배 이상 성장한 수치입니다.

주목해야 할 점은 기금의 성격입니다. 우리가 낸 보험료보다 투자로 벌어들인 수익(1,050.8조 원)이 전체 자산의 68%를 차지하고 있습니다. 즉, 국민연금은 이제 단순히 보험료를 쌓아두는 금고가 아니라, 전 세계 자본시장에서 수익을 창출하는 거대 투자 기업의 면모를 갖추게 되었습니다.

국민연금 적립금 1500조 원 돌파…누적 수익금 1050조 원

국민연금 기금 적립금이 1,500조 원을 돌파했습니다. 국민연금공단은 오늘(8일) 2026년 1월 말 기준 국민연...

news.kbs.co.kr

2. 포트폴리오 분석: 삼성전자와 SK하이닉스가 끌어올린 수익률

국민연금이 1,500조를 돌파할 수 있었던 원동력은 공격적인 자산 배분 전략에 있습니다. 특히 국내외 주식 비중을 58.4%까지 확대하며 시장 랠리의 수혜를 톡톡히 입었습니다.

| 주요 종목 | 지분율 (2026.01) | 평가액 | 비고 |

|---|---|---|---|

| 삼성전자 | 7.75% | 90.1조 원 | 포트폴리오 1위 |

| SK하이닉스 | 7.50% | 48.9조 원 | 지분 확대 추세 |

2026년 1분기 반도체 슈퍼사이클에 힘입어 삼성전자 평가액은 63.8% 상승했습니다. 국민연금은 이처럼 국내 우량주 지배력을 높이는 동시에 해외 주식(37%) 비중을 높여 수익 구조를 다변화하고 있습니다.

NPS holding in Korean stocks stretches $54 bn Q1 thanks to chip names | AJU PRESS

SEOUL, April 09 (AJP) -South Korea’s National Pension Service, one of the worlds largest with 1,540.4 trillion won worth assets under management as of January, saw its value of its holdings in domestic equities stretch by 80 trillion won ($54 billion) in

m.ajupress.com

최근 10년 기준으로 비교

| 시점 | 적립금(조 원) | 전년 대비 변화누적 | 맥락 |

| 2015년 말 | 512.3 | - | 최근 10년 출발점 |

| 2017년 말 | 621.6 | +109.3 | 600조 돌파 |

| 2019년 말 | 736.7 | +115.1 | 700조대 진입 |

| 2020년 말 | 833.7 | +97.0 | 800조대 진입 |

| 2021년 말 | 948.7 | +115.0 | 1000조 임박 |

| 2023년 말 | 1,035.8 | +87.1 | 1000조 돌파 |

| 2024년 1월 말 | 1,224.3 | - | 연간 기준으로는 2024년 말 수치와 시점 차이 있음 |

| 2024년 말 | 1,212.9 | +177.1 vs 2023년 말 | 1200조 돌파 |

| 2025년 11월 말 | 1,437.9 | +225.0 vs 2024년 말 | 1400조대 진입 |

| 2026년 1월 말 | 1,540.4 | +102.5 vs 2025년 11월 말 | 1500조 돌파 |

보이는 흐름

최근 10년 동안 국민연금 적립금은 512.3조 원에서 1,540.4조 원으로 약 3배 커졌습니다.

특히 2024년 이후 증가 속도가 더 빨라졌고, 2025년 말~2026년 초에는 투자수익이 적립금 증가를 강하게 끌어올렸습니다.

2026년 1월 말 기준 누적 운용수익금은 1,050.8조 원으로, 전체 적립금의 약 68%를 차지합니다.

즉, 최근 10년의 성장세는 단순히 보험료가 쌓인 결과만이 아니라 시장 수익이 크게 기여한 결과입니다.

3. 2026년 연금개혁: 고갈 논란과 지급 보장

적립금이 1,500조 원을 넘었음에도 '고갈' 이야기가 끊이지 않는 이유는 인구 구조의 불균형 때문입니다. 현재의 성장은 투자 수익에 기인한 것이며, 장기적으로는 나가는 돈(연금 지급액)이 들어오는 돈(보험료)보다 많아지는 시점이 필연적으로 옵니다.

- 보험료율 인상: 2026년부터 단계적으로 9%에서 13%까지 인상됩니다.

- 소득대체율 조정: 노후 소득 보장을 위해 43% 수준으로 상향 조정되었습니다.

- 국가 지급 보장 명문화: 법률에 국가의 지급 의무를 명시하여 '못 받을 수 있다'는 불안감을 해소했습니다.

- 기금 소진 시점: 이번 개혁을 통해 기존 2056년에서 2064년으로 약 8년 연장되었습니다.

4. 완동이가 제안하는 3층 연금 전략

국민연금 1,500조 시대, 단순히 기금의 안전성을 믿고 기다리기보다는 개인의 방어막을 구축해야 합니다. 저는 현장에서 수많은 데이터를 보며 느낀 결론을 세 가지로 요약해 드립니다.

- 국민연금은 '기초'다: 예상 수령액을 확인하고 물가 상승률을 고려한 실질 가치를 가늠하세요.

- 퇴직연금(DC/DB)을 활용하라: 회사가 넣어주는 돈을 방치하지 마세요. 특히 DC형이라면 국민연금처럼 우량 자산에 배분하는 공부가 필요합니다.

- 개인연금(IRP/연금저축)은 '필수'다: 세액공제 혜택을 받으며 부족한 소득대체율을 메꾸는 가장 강력한 도구입니다.

자주 묻는 질문 (FAQ)

Q1. 국민연금 적립금이 1,500조 원인데 왜 보험료를 올리나요?

현재 적립금이 많은 것은 맞지만, 저출산·고령화로 인해 향후 연금을 받을 사람은 급증하고 낼 사람은 급감하기 때문입니다. 기금 소진 시점을 늦추고 미래 세대의 부담을 완화하기 위해 선제적으로 보험료율을 9%에서 13%로 조정하는 것입니다.

Q2. 2026년 개혁안 이후 소득대체율은 어떻게 되나요?

이번 개혁을 통해 소득대체율은 43%로 확정되었습니다. 이는 생애 평균 소득 대비 연금 수령액의 비율을 의미하며, 기존의 하락 추세를 멈추고 노후 소득의 하한선을 높였다는 데 의미가 있습니다.

Q3. 기금이 고갈되면 정말 연금을 한 푼도 못 받나요?

그렇지 않습니다. 기금이 고갈되더라도 그해 걷은 보험료로 그해 연금을 주는 '부과방식'으로 전환될 뿐입니다. 또한 법적으로 국가의 지급 보장이 명시되었으므로 연금 지급 자체가 중단될 가능성은 매우 희박합니다.

국민연금 1,500조 돌파는 우리 경제의 든든한 버팀목이 생겼음을 의미하지만, 동시에 개개인의 철저한 노후 준비가 더 중요해진 시점이기도 합니다. 여러분의 노후 준비, 지금 어떤 단계에 계신가요?

이 글이 도움이 되셨다면 '공감' 한 번 부탁드립니다. 다음 분석글을 쓰는 데 큰 힘이 됩니다.

'트렌드 씹기' 카테고리의 다른 글

| 통신비 3천억 절감? 2026년 상반기 바뀌는 통합 요금제 완벽 가이드 (0) | 2026.04.10 |

|---|---|

| 트럼프 이란 휴전 합의! 코스피 5800 돌파와 사이드카 발동 의미, 유가 폭락에 따른 분석 (1) | 2026.04.08 |

| 호르무즈 해협 봉쇄 리스크와 삼성전자 주가 전망: 투자자 필독 가이드 (1) | 2026.04.07 |

| 아르테미스 2호 발사 성공: 50년 만의 유인 달 탐사 총정리 (0) | 2026.04.06 |

| 국립중앙박물관 유료 전환 확정: 2027년부터 입장료 얼마? (1) | 2026.04.03 |